新闻中心

不想全款买房,你需要了解各家银行房地产贷款情况

时间:2019-08-07 点击: 次

“房地产业是支柱产业”这个结论应该是无疑的,建行董事长田国立在陆家嘴论坛上说,“现在房地产业被过度金融化,人们也已经习惯把它和股市、汇市、债市放在一起讨论,且金融机构和国家已经明显被房地产绑架,房价一旦控下来,大家都害怕”。这种表述出自我国第二大银行的董事长之口,并且有一些数据没有公布,其份量之重可想而知。而在7月29日与30日的央行座谈会和政治局会议同样提出了房地产融资的类似问题,这就不得不引起我们的足够重视。

一、房地产融资规模的简单测算

房地产行业如何重要需要数据来给予说明和支撑。我们尝试来估算整个房地产行业的融资规模情况。

(一)房地产业有哪些资金来源?

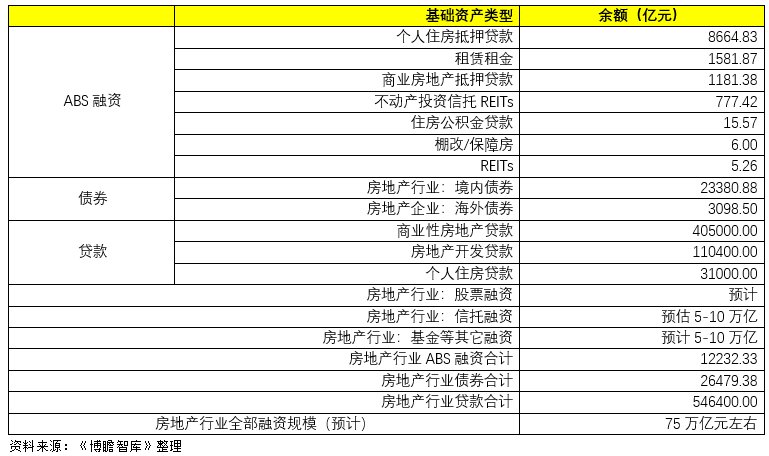

房地产业由于金融化程度比较高,且单笔资金规模较大、使用时间较长、资金来源易受政策影响等原因,使得其资金来源一直是市场比较关注的问题。从目前来看,房地产业的资金主要有自有资金、股票融资、银行贷款与信托贷款、私募股权融资、发债融资(包括境外发债)、资管计划、资产证券化(包括CMBS与CMBN等)、REITs、预售预租资金回笼、全部或部分垫资、合作开发、典当、贸易融资等等。这些融资来源难以精确估计,我们尝试根据现有数据进行初步估算。

(二)房地产行业吸纳了全部金融资源的35%以上,融资规模约为75万亿

限于数据可得性,这里仅统计房地产行业的三类融资路径,具体包括ABS路径、信贷路径以及发债路径,主要信息如下:

1、房地产行业通过ABS路径的融资规模约为1.22万亿元;

2、房地产行业通过通过境内与境外债券的融资规模分别为2.34万亿元和0.31万亿元,合计达到2.65万亿元;

3、房地产行业通过信贷路径的融资规模约为54.64万亿元。

可以看出,通过以上三种路径的融资规模约为60万亿元左右,如果再加上股票渠道、信托渠道与基金渠道等等,则房地产行业的融资规模预计可以达到75万亿元左右。这是一个什么样的概念?2018年底社会融资规模存量约为200万亿元附近,这意味着整个房地产行业的融资规模占据了社会融资规模总额的35%以上。

因此,单就房地产行业而言,其便吸纳了整个金融资源的很大一部分,非房地产行业只能吸收剩余的65%,这就是我们所面临的现实,也即房地产行业牵一发而动全身,房地产行业融资的收紧对整个金融体系的打击是非常大的!

二、中国金融体系被房地产绑架:信贷口径下1/3、全口径下接近一半的金融资源投向了房地产行业

我们筛选了39家银行(包括6家国有大行、11家股份行、18家城商行和4家农商行),统计它们的房地产行业贷款(公司端)和个人住房按揭贷款(零售端)的占比与规模情况,可以发现绝大部分银行的信贷资源约1/3以上投向了房地产,并且这还不包括类信贷等资源。

如果考虑全口径的话,我们预计接近一半的资金投向了房地产行业,同时非银行体系大多是商业银行的影子,在商业银行将大量资源投向房地产行业时,非银金融机构同样也不会例外,因此“中国金融体系被房地产绑架”的结论是非常明确的。

现在我们可以看看这39家银行的具体情况,2018年底39家银行的贷款规模合计为96.44万亿元,其中有31.67万亿元投向了房地产业,超过了1/3。

(一)国有六大行:信贷资源的35%以上投向了房地产,主要以零售端为主

根据2018年的最新数据,6家国有大行的房地产贷款占全部贷款的平均比例为35.76%,其中公司端与零售端的平均比例分别为5.86%和29.89%。

国有六大行公司端的房地产贷款占比从高到低依次为建设银行(8.60%)、中国银行(7.77%)、工商银行(5.51%)、农业银行(5.20%)、交通银行(4.46%)和邮储银行(3.63%),而零售端的个人住房按揭贷款占比从高到低则依次为建设银行(34.49%)、邮储银行(33.15%)、农业银行(30.74%)、工商银行(30.51%)、中国银行(29.72%)和交通银行(24.32%)。

因此国有大行的房地产贷款占比虽然较高,但主要集中在零售端,这也是为什么国有大行客户基础较好的原因之一,并且国有六大行的公司端房地产客户主要为优质房地产企业。很显然,即便房地产出现暴露,受到冲击的也仅是非头部房地产企业。从这个角度来看,房地产行业崩溃的可能性较小,即便房地产政策收紧,更多的房地产企业融资需求将会向国有大行靠拢。

(二)11家股份行:信贷资源的1/4投向了房地产,虽仍以零售端为主,但公司端与零售端相对均衡

11家股份行2018年房地产业贷款占比平均为25.14%,其中公司端和零售端分别为10.03%和15.12%。

对于11家股份行而言,房地产业贷款占比从高到低依次为渤海银行(33.98%)、兴业银行(32.20%)、招商银行(31.67%)、光大银行(30.13%)、中信银行(26.95%)、浦发银行(25.84%)、民生银行(23.67%),其余均在20%以下。

其中,公司端房地产业贷款占比较高的股份行依次为渤海银行(15.97%)、光大银行(14.41%)、浙商银行(13.74%)、民生银行(12.69%)。

(三)18家城商行:信贷资源的1/5投向房地产,同样以零售端为主

18家城商行房地产业贷款占比平均为20.28%,在所有类型银行中居于最低位置,这主要与其很大一部分信贷资源隐藏在类信贷中有关。不过单就信贷而言,其20.28%的房地产业贷款中,7.38%为公司端、12.90%为零售端,同样以零售端为主。

这18家城商行,房地产业贷款中以零售端为主的银行主要为成都银行(24.57%)、青岛银行(23.92%)、徽商银行(22.26%)、中原银行(20%)、北京银行(19.35%)、杭州银行(15.30%)、江苏银行(14.34%)。

以公司端为主的银行主要为上海银行(15.07%)、天津银行(12.41%)、郑州银行(11.34%)、成都银行(10.81%)、西安银行(10.32%)等等。

整体上看,房地产业贷款占比(含公司端与零售端)从高到低依次为成都银行(35.38%)、北京银行(28.95%)、中原银行(26.67%)、徽商银行(26.56%)、青岛银行(26.09%)、上海银行(23.62%)、杭州银行(21.81%)、郑州银行(21.53%)。

(四)4家农商行:上海农商行40%以上的信贷资源投向了房地产,上海农商行和北京农商行对房地产较依赖

农商行这里仅选择了重庆农商行(港股上市)、北京农商行、上海农商行和广州农商行(港股上市)。四家农商行房地产业贷款(含公司端与零售端)占比从高到低依次为上海农商行(42.33%)、北京农商行(26.31%)、重庆农商行(24.92%)和广州农商行(20.91%),可见上海农商行居于绝对领先地位,对房地产依赖比较大。

从公司端来看,房地产业贷款占比从高到低的农商行依次为北京农商行(20.55%)、上海农商行(20.18%)、重庆农商行(9.08%)和广州农商行(6.55%),北京农商行和上海农商行在房地产行业的信贷投入比例最高,远远高于同业平均水平。